Transizione 5.0 – spiegata bene

Guida introduttiva al corretto uso delle agevolazioni previste dalla Transizione 5.0 evitando vicoli ciechi e trabocchetti.

Il meccanismo di agevolazione della transizione 5.0 nasce ad inizio 2024 ed abbina l’interconnessione di macchine ed impianti proprie dell’Industria 4.0 con requisiti di risparmio energetico. L’intento è quello di agevolare la filiera produttiva ad entrare in quella che viene definita Industria 5.0 ovvero la realizzazione di processi produttivi che siano sia interconnessi ai sistemi gestionali (4.0) che sostenibili (5.0) in termini di risparmio energetico ed emissioni di CO2.

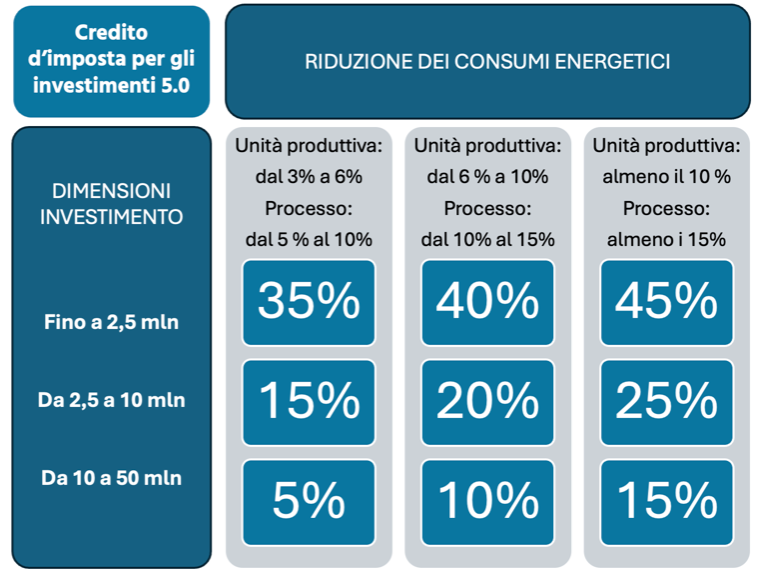

L’agevolazione prevede un recupero fiscale di una quota parte dell’investimento eseguito che può arrivare al 45% nel caso dei valori più elevati di risparmio energetico; tuttavia, dopo un anno dalla pubblicazione del primo decreto attuativo ad oggi risulta prenotato soltanto poco più dell’8% dei fondi disponibili.

Perché fino ad oggi un’agevolazione potenzialmente così interessante non ha riscontrato il successo atteso?

Proviamo ad analizzare le ragioni di questa partenza a rilento, in attesa del prossimo boom di certificazioni sul filo della scadenza del 31/12/25.

NORMATIVA

L’evoluzione normativa ha richiesto diversi mesi sia per la pubblicazione dei decreti attuativi sia per i progressivi e necessari chiarimenti in continuo sviluppo e divulgazione attraverso la lista delle FAQ pubblicate periodicamente dal GSE e, ad oggi arrivate alla terza revisione.

Inoltre, le modifiche introdotte dalla legge di bilancio 2025 hanno richiesto ulteriori chiarimenti operativi in assenza dei quali i tecnici hanno avuto difficoltà ad interpretare le svariate casistiche che si presentano nell’analisi dei progetti proposti dalle aziende.

AZIENDE

Le aziende inizialmente invogliate ad investire hanno dovuto attendere i chiarimenti normativi per poter avere risposte certe sulla possibilità di sfruttare l’incentivo; inoltre, già in fase di richiesta dati spesso sono emerse importanti carenze organizzative delle realtà italiane.

La richiesta del GSE è quella di analizzare un anno di attività combinando dati dettagliati e documentabili di produzione e di consumo energetico; alcune aziende dispongono di sistemi organizzati di raccolta di tutte queste informazioni, ma la maggioranza risulta in difficoltà ad analizzare i propri dati di produzione e non dispone di informazioni sui consumi con dettaglio ai processi o alle singole macchine. Gli stessi dati di produzione, elemento cardine per una corretta gestione economica, in alcuni casi risultano ancora raccolti in forma cartacea senza alcun tipo di digitalizzazione. Situazioni di questo tipo rallentano fortemente la parte di analisi, possono condizionare la valutazione del risparmio e rendono la misura della Transizione 5.0 poco appetibile soprattutto per le piccole realtà poco organizzate.

Al contrario, le aziende più preparate sono quelle che, per dimensione, caratura internazionale, scelta strategica o obbligo normativo (filiere controllate come ad esempio il comparto agroalimentare o la gestione rifiuti), hanno investito in progetti di raccolta organizzata e sistematica di dati di produzione e consumo.

TECNICI

L’esperienza dei tecnici è fondamentale per la riuscita di un progetto di transizione 5.0, la metodologia di analisi e la documentazione richiesta è infatti similare ad altre tipologie di pratiche gestite dal GSE, come i progetti a consuntivo per la richiesta dei certificati bianchi e le consuntivazioni annuali CAR dei sistemi di cogenerazione.

Gli Esperti Gestione Energia da questo punto di vista possono far valere la loro maggior esperienza rispetto alle altre figure tecniche ammesse a firmare le certificazioni.

La valenza prevalentemente industriale dell’incentivo favorisce i tecnici con esperienza diretta nell’analisi dei processi produttivi, facilitati nell’identificazione della maggior efficienza dei macchinari e nell’identificazione degli indicatori di consumo e dei parametri in grado di influenzarli.

FORNITORI

I fornitori di macchine ed impianti, dopo aver inizialmente subito una battuta di arresto legata alle iniziali difficoltà di comprensione del meccanismo, hanno spesso coinvolto altri componenti della filiera quali tecnici ed operatori di finanza agevolata per poter fornire chiarimenti e supporto ai clienti.

Elemento fondamentale della fornitura è la corretta definizione delle data di consegna così da poter immediatamente capire la possibilità di un progetto di accedere o meno all’incentivo entro il termine del 31/12/2025.

In maniera similare i fornitori di impianti fotovoltaici si sono attivati per poter disporre in tempi brevi di pannelli ad alta efficienza di produzione europea.

Da non dimenticare anche fornitori di hardware e software dedicati alla raccolta dei dati e all’interconnessione delle macchine-impianti. Il comparto della misura ha dovuto rendere disponibili sul mercato soluzioni facilmente installabili e dotate di certificazione MID o taratura.

Per ultimi, anche se elementi determinanti per la buona riuscita dei progetti, sono i fornitori dei software di interconnessione che avranno la responsabilità di completare l’”ultimo miglio” entro i termini previsti.

La chiave per una buona riuscita dei progetti

È il lavoro coordinato di tutta la filiera la chiave fondamentale per una corretta riuscita del progetto, basato su una condivisione chiara e trasparente di tutte le informazioni oltre che sul rispetto dei tempi pianificati e aggiornati costantemente.

Ogni anello della filiera (azienda, tecnico, fornitore) ha precise responsabilità e compiti fondamentali per la buona riuscita del progetto, non sono ammessi dati di produzione imprecisi, risparmi non conseguibili, tempi di consegna ottimistici, interconnessioni deboli.

Serve, dunque, una continua collaborazione, scandita da costanti allineamenti per poter sfruttare al massimo le opportunità offerte dalla transazione 5.0 entro i prossimi 9 mesi rimasti.

I vicoli ciechi da evitare

- Compatibilità dell’agevolazione 5.0 con altri bandi e forma di finanziamento scelte dall’azienda.

- La macchina o l’impianto che si sta valutando non può essere effettivamente interconnesso, ad esempio non è in grado di scambiare dati con i software di gestione della produzione o il gestionale.

- Il progetto in analisi utilizza direttamente fonti fossili come gas metano o carburanti. Da questo caso sono esplicitamente esclusi i casi di sostituzione di trattori obsoleti di costruzione antecedente il 2000 e gli impianti che utilizzano vettori energetici come il vapore o l’acqua calda prodotti da generatori esistenti.

- Non sono disponibili, ne ricostruibili dati attendibili di produzione e consumo nella condizione di produzione Ex Ante.

- Il progetto non è in grado di generare sufficiente risparmio energetico per poter accedere allo scaglione minimo di agevolazione (5% se il livello di analisi è il processo oppure 3% se l’analisi include il sito).

- I tempi di realizzazione del progetto non consentono la messa in funzione e la relativa interconnessione entro il termine del 31/12/25.

I trabocchetti da evitare

- Trascurare la componente termica del gas metano nella valutazione del risparmio di un progetto di sito.

- Identificare correttamente i confini del processo da analizzare secondo le indicazioni normative ed in particolare relativamente al significato di autonomia all’interno della frase.

- “Nel caso in cui il processo produttivo sia costituito da più linee produttive in parallelo interessate dai medesimi input e che producono il medesimo output, potrà essere considerato come processo interessato solo la parte oggetto d’investimento in progetti di innovazione, purché questa garantisca, in autonomia, la trasformazione dell’input nell’output del processo “

- Questa definizione obbliga ad esempio a riconsiderare il perimetro delle linee produttive realizzate come combinazione di diverse macchine con compiti diversi e posizionate in serie. Il processo da considerare è quello dell’intera linea e non quello della singola macchina.

- Pensare di non dover misurare un progetto d’innovazione che va a sostituire un bene obsoleto. La semplificazione del bene “obsoleto”, introdotta con la legge di bilancio 2025, consente infatti l’accesso allo scaglione minimo dell’agevolazione, ma non esonera dall’obbligo di misurare per i successivi 5 anni la produzione ed il consumo energetico del nuovo bene in sostituzione ex post.

- Sottovalutare l’obbligo di misurare con sistemi certificati MID o dotati di certificati di taratura la macchina / impianto di nuova installazione.

- Non produrre un’adeguata documentazione che dimostri ed attesti le analisi svolte su dati di produzione e consumo energetico che hanno portato alla determinazione degli indicatori specifici ed al calcolo del risparmio energetico conseguito dopo l’intervento.

Tutta la documentazione va infatti sviluppata sin dall’inizio con l’intento di superare indenne un controllo nei successivi 5 anni all’investimento.

Transizione 5.0 - Evoluzione normativa

Legge di Bilancio 2024 (Legge n. 213/2023):

Pur non essendo specificamente dedicata alla Transizione 5.0, la Legge di Bilancio 2024 contiene disposizioni finanziarie e di bilancio che influenzano gli incentivi e le risorse destinate al piano.

Decreto-Legge n. 19 del 2 marzo 2024 (Decreto PNRR Quater):

Questo decreto-legge ha introdotto il Piano Transizione 5.0, delineando le prime disposizioni relative agli incentivi e agli obiettivi del piano. Rappresenta il fondamento legislativo principale, stabilendo le linee guida per la transizione del sistema produttivo verso modelli più sostenibili e digitalizzati.

Legge n. 56 del 29 aprile 2024:

Questa legge ha convertito in legge, con modifiche, il Decreto-Legge n. 19 del 2 marzo 2024. L’articolo 38 di questa legge istituisce il piano transizione 5.0 e stabilisce i crediti di imposta per le imprese che realizzano nuovi investimenti.

Decreto Ministeriale “Transizione 5.0” del 24 luglio 2024:

Questo Decreto Ministeriale attua la disciplina dell’articolo 38 del decreto-legge 2 marzo 2024, n.19. Fornisce i dettagli operativi e le modalità di accesso ai benefici fiscali previsti dal piano.

Legge di Bilancio 2025 (Legge 30 dicembre 2024, n. 207):

I commi 427-429 della legge di bilancio 2025 introducono modifiche alla disciplina del Piano Transizione 5.0. Le modifiche ampliano il campo di applicazione e semplificano le procedure per l’accesso ai benefici.

FAQ Transizione 5.0 emesse dal MIMIT nell’ultimo aggiornamento del 21 febbraio 2025.

Servizio di consulenza Thor Energia

Ora che il decreto-legge è stato convertito in legge, per assicurarsi il credito d’imposta 5.0 è decisivo programmare tempestivamente gli investimenti da effettuare correttamente l’iter burocratico fatto di tempi stretti e adempimenti da rispettare.